随着国家政策和下游需求的共同驱动,我国医疗器械行业的企业数量和市场规模也呈总体增长态势。2018年,我国医疗器械行业企业数量达1.87万家、市场规模达5304亿元。

2020年,考虑到医疗器械行业良好的发展前景,根据其复合增长率15%测算,我国医疗器械行业市场规模或将突破7000亿元。

1.中国医疗器械企业数量不断增加,二类医疗器械企业增长迅速

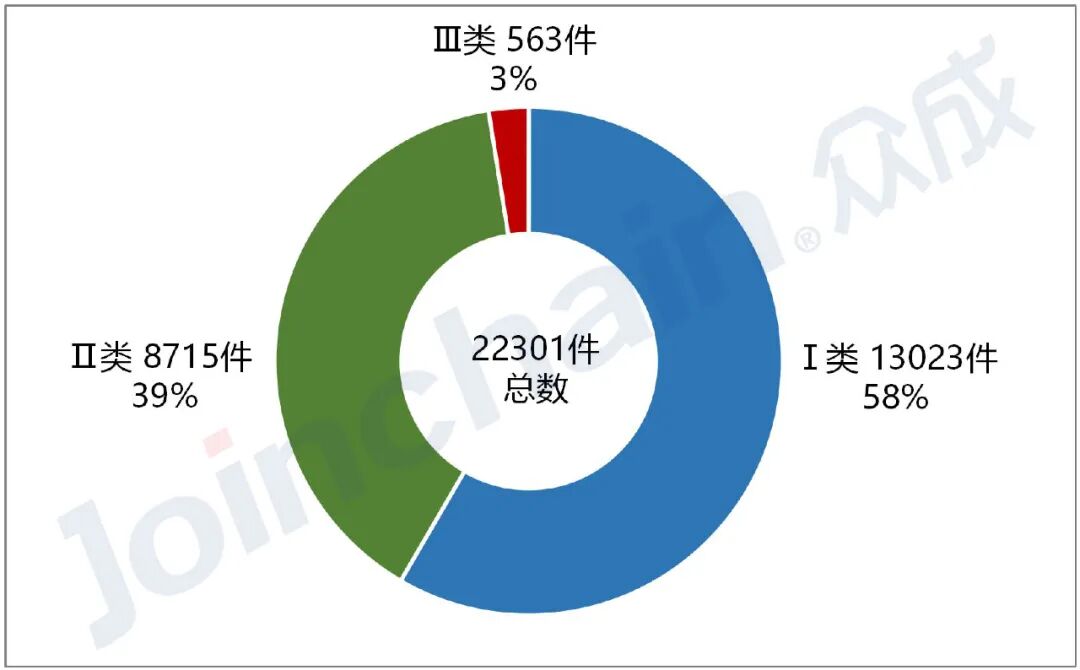

除延续注册、信息变更外,境内Ⅱ、Ⅲ类产品首次注册共计6073件,同比增长44.4%。其中,Ⅱ类产品首次注册5563件,Ⅲ类产品首次注册510件。

随着国家政策和下游需求的共同驱动,我国医疗器械行业的企业数量也呈总体增长态势,但Ⅲ类产品的市场需求量仍未满足,具有较大的市场潜力。

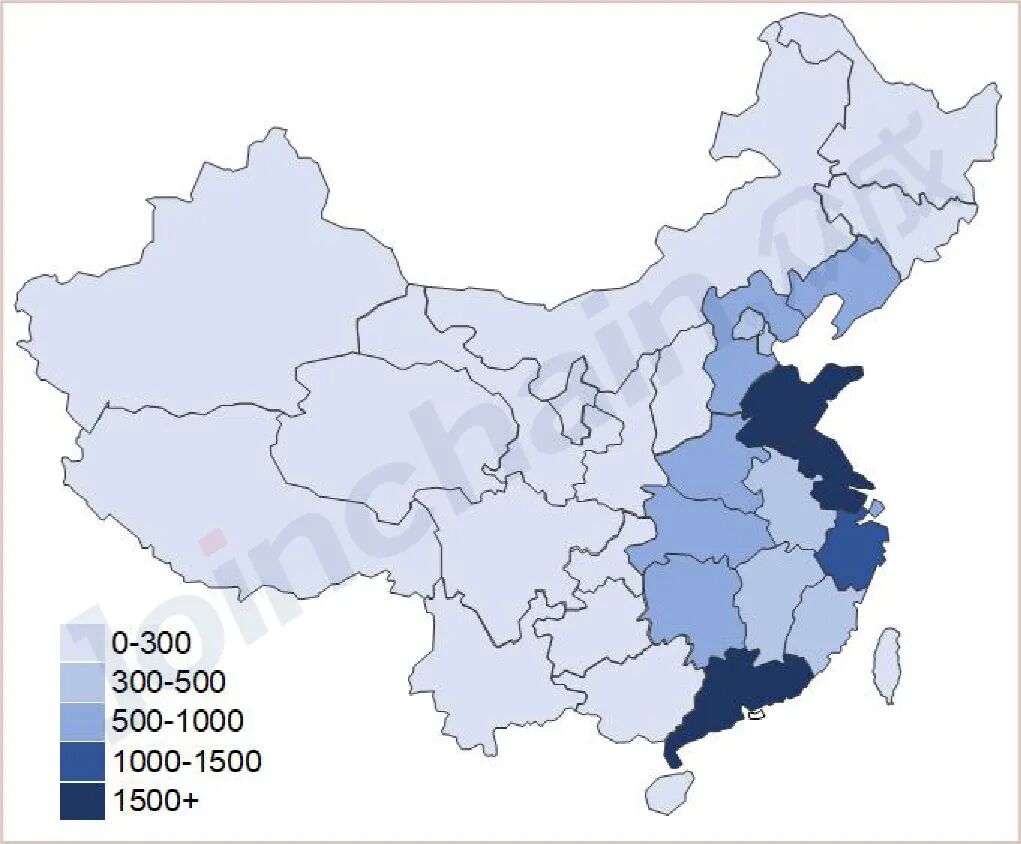

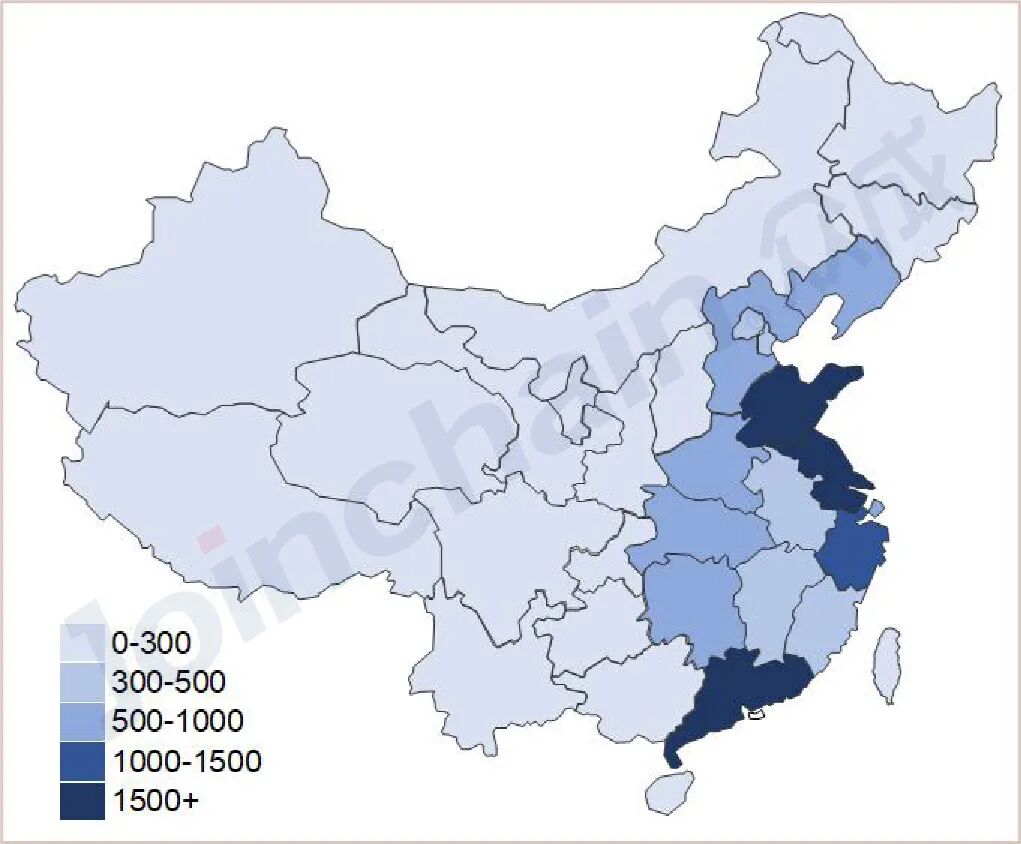

从各省Ⅱ、Ⅲ类产品首次注册数量来看,2020年上半年广东省以933件位居全国第一;江苏省、湖南省分别以828件与694件排名第二与第三;其次为河北省、江西省、山东省、北京市、河南省、浙江省、上海市。

随着近几年来企业间的横向和纵向一体化的兼并、联合、重组的速度加快,生产将加快向大型医疗器械企业集中,中小企业将集中精力专注某种器械或者某种器械零部件的研发工作,或者被大型医疗器械生产企业兼并、重组,规模小、没有竞争优势的企业将逐步退出市场,从而行业集中度得到提高。

从城市排名看,深圳市医疗器械Ⅱ、Ⅲ类产品首次注册420件位居全国第一;长沙市、北京市分别以384件与291件排名第二与第三;其次为苏州市、上海市、广州市、南昌市、常德市、天津市与杭州市。

2020上半年全国各市医疗器械产品首次注册数量分布(Top10)

从区/县排名看,苏州工业园区医疗器械Ⅱ、Ⅲ类产品首次注册143件位居全国第一;长沙县、津市市分别以384件与291件排名第二与第三;其次为岳麓区、长垣县、沭阳县、南山区、大兴区、进贤县与黄埔区。

2020上半年全国区/县医疗器械产品首次注册数量分布(Top10)

1.根据数据显示2020年1-5月,全国共有13965件医疗器械产品获得注册证。

其中广东省以2042件获注册医疗器械产品(数量,下同)排名第一,医疗器械注册产品数量排名前列的还有江苏省(1931件)、山东省(1719件)、浙江省(1039件)、上海市(739件)、河南省(690件)、湖北省(690件)、湖南省(635件)和河北省(518件)等。

2020年1-5月国内医械器械产品注册证区域分布情况

2020年1-5月国内医械器械产品注册证区域分布具体情况

2、II类产品获批广东排名第一

根据我国医疗器械管理规定,II类医疗器械产品注册由国内各省市药监局管理,一般是指对其安全性、有效性应当加以控制的医疗器械。

数据库资料显示,2020年1-5月,国内II类医疗器械共有13518件产品获批,其中广东省以1998件产品获批排名第一,其余获批产品超过一千件的省份有江苏省(1931件)、山东省(1719件)和浙江省(1039件)。

2020年1-5月II类获批产品区域分布情况

2020年1-5月II类获批产品区域分布具体情况

深圳市是我国医疗器械行业的重要产业集群区域。呈现出医疗器械产业规模增长迅速,企业数量不断走高,高附加值企业占比较大,产品种类齐全,国外市场活跃的特点。

深圳排名第一主要原因:

1.深圳市医疗器械产品种类齐全

深圳医疗器械产业建立在电子产业基础之上,机电一体化产业发达且聚集程度非常高,临床诊断的新型数字成像技术、新型修复材料制备技术、重大慢病筛查诊断设备、肿瘤消融治疗设备、激光治疗设备、植介入生物医用品、植入电子治疗装置、新一代组织诱导性组织工程产品、数字化手术设备、体外诊断设备及试剂等得到快速发展。

2.创新链

深圳不断完善创新生态链,积极开展创新平台建设。自2013年以来,深圳市开始陆续支持高校、科研机构、龙头企业及创新型企业打造重点实验室、工程中心、公共技术服务平台、重大基础设施、国家级平台等项目。

3.政策链

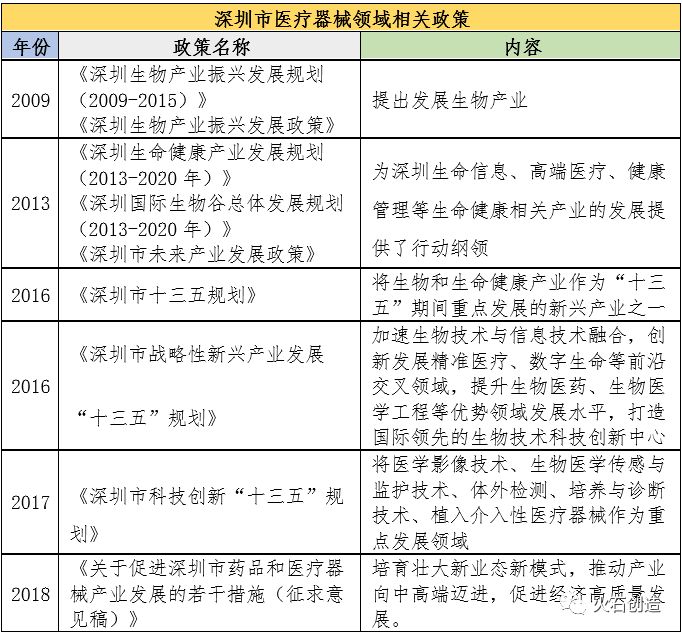

作为深圳市生命健康产业的重要组成部分,深圳市高度重视医疗器械产业的发展。多年来,深圳市发布了系列政策,营造出最优科技创新环境,加快打造国际科技、产业创新中心,为产业发展提供了有力支撑,推进产业转型升级和科学发展迈上新台阶。

全球医疗器械行业细分领域构成中,用于IVD、心血管、影像诊断和骨科的医疗器械的占比较高,均为10%以上。而中国前五构成情况与全球基本上一致,但低值耗材类的医疗器械占比较高,为13%,仅次于影像诊断和IVD。2017年全球医疗器械市场规模达到了3419亿美元,其中IVD、心血管、影像诊断和骨科总体规模占比达到了51%。2017年中国市场规模为124亿元,心血管、骨科和影像诊断的市场规模位列前三,远超其他医疗器械。

从全球医疗器械细分领域的增速来看,神经科和糖尿病管理未来几年的增速最高,分别为 9.1%和7.8% ;从国内细分领域增速来看,耳鼻喉及心血管的增速 最高,约达到 18%。对比国内外医疗器械企业我们可以发现两者之间的毛利率、净利率、研发占比等各项指标较为接近,但两者市值存在较大差距,因此我国企业的市值仍有极大的成长空间。

结论

目前医疗器械行业仍面临企业规模小、研发投入不足等问题,没有技术和实力去超越跨国企业及国内主流企业,只能走仿制的道路,或生产中低端、具有价格优势的常规产品,包括中小型器械及耗材类产品,仅有部分产品足以和进口医疗器械抗衡,如监护仪、麻醉机、血液细胞分析仪、彩超和生化分析仪等,总体水平与国外仍存在较大差距。

未来随着国家政策的扶持、不断扩大的市场需求、中国人口老龄化加速以及医疗器械行业的技术发展和产业升级,医疗设备将有望继续保持高速增长的良好态势,并实现从中低端市场向高端市场进口替代的愿景。

来源:众成医械研究院,较原文有修改

发表于 2020-9-25 12:51:45

发表于 2020-9-25 12:51:45